Por Bertha Silvia Mena de Morán – Gerencia de Servicios Financieros y Caja Central de FEDECACES.

Es una actividad que nos ayuda a administrar nuestro dinero con la finalidad de mantener en orden nuestros gastos y lograr nuestra Independencia Financiera. El presupuesto es un procedimiento que consiste en la planificación o programar cómo usar el dinero. Esta actividad nos ayuda a vivir con los medios con los cuales disponemos y contar con algo de sobre que es el ahorro.

El presupuesto nos ayuda a fijar las metas financieras y planificar cómo alcanzarlas paso a paso. Presupuestar no es difícil, uno no tiene que ser rico, ni tener conocimientos especiales, solo se requiere el deseo de lograr la Independencia Financiera y sumar y restar.

Ingresos.

Es todo el dinero que se gana y se recibe para el hogar, los ingresos pueden ser por trabajo, alquiler de un bien, ganancias de negocio, remesas familiares.

Gastos.

Todo el dinero que sale se llama “gastos” y se pueden clasificar en:

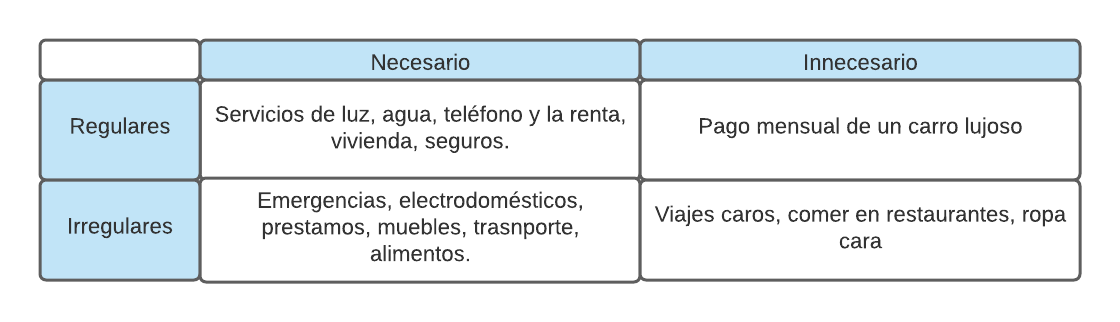

- Gastos necesarios: lo que uno compra para sobrevivir y para mantener el nivel de vida, lo que es insustituible;

- Gastos innecesarios: lo que se desea o lo que se puede sustituir o eliminar

También los gastos se clasifican por su periodicidad

- Gastos regulares: lo que se compra frecuentemente o lo que uno va a necesitar

- Gastos irregulares: lo que se compra de vez en cuando de forma no programada

Tipos de gastos

Importancia de los gastos

Además de analizar y aplicar el significado de los gastos regulares e irregulares es también es necesario identificar que cada ingreso y gasto tiene su importancia y su prioridad en nuestras vidas, algunos gastos son más importantes que otros, y todo ello depende de la prioridad y de la familia en sí, lo que para unos es prioritario, para otra familia no lo es, por ejemplo hay gastos de consumo absolutamente necesarios, alimentos, vivienda y existen de consumo opcionales ropa nueva, electrodomésticos nuevos.

Es importante priorizar los gastos y planificar el pago de cada uno según su importancia relativa, también se puede eliminar los gastos innecesarios. La elaboración de un presupuesto incluye planificar cuándo y cuánto gastar en estos tipos de gastos según su importancia y se debe de incluir metas financieras.

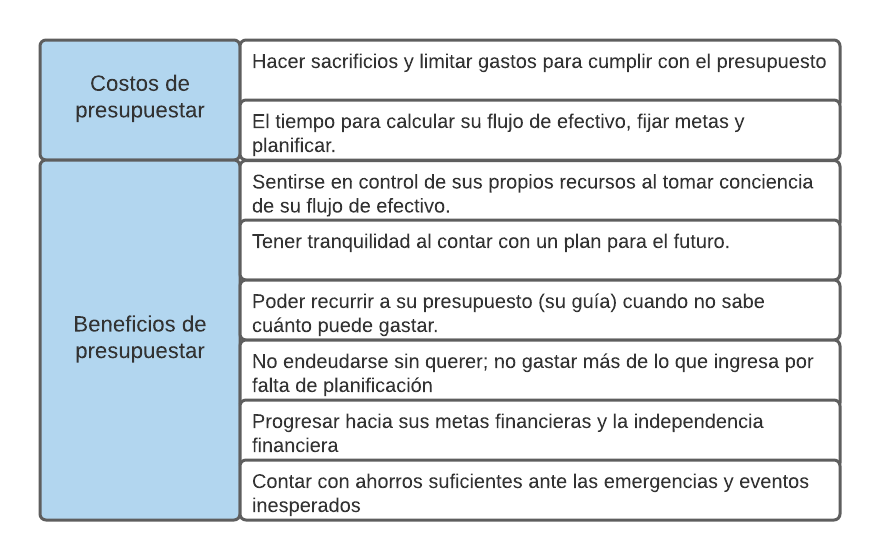

Debemos de tener bien claros los pro y contras de presupuestar, cuáles te parecen más relevantes, que prefiere irnos por lo que cuesta o por el beneficios.

Costos

Cuando uno decide presupuestar, existen algunos costos, pero los beneficios son mucho mayores. Un costo, de corto plazo, es el de hacer los pequeños sacrificios diarios para cumplir con su presupuesto. Por ejemplo, para algunas personas puede ser difícil adquirir el hábito de limitar los gastos innecesarios/opcionales con el fin de priorizar los gastos más importantes o lograr mayores metas como el ahorro. Sin embargo, presupuestar no tiene que ser muy difícil.

Uno puede hacer pequeños cambios incrementales (es decir, que empiezan chicos y van aumentando poco a poco) en sus hábitos, creando, por ejemplo, para el primer mes un presupuesto fácil de alcanzar y en el segundo mes modificando ese presupuesto un poco más, dándose el tiempo de ajustarse a su presupuesto ideal. Dependiendo de su personalidad, a algunas personas les puede resultar más efectivo hacer un gran cambio de una vez.

Otro costo de presupuestar es el tiempo que uno debe tomar para analizar sus ingresos y gastos y elaborar su plan para el futuro. Pero los costos no deberían disuadirnos de presupuestar, porque los beneficios son grandes y se podrán percibir por años y años.

Beneficios

Los beneficios de presupuestar empiezan con el control que uno siente y tiene al tomar conocimiento de su efectivo y crear un plan que represente sus prioridades personales. Resulta más fácil tomar decisiones cuando uno tiene una guía de cómo utilizar su dinero. Si uno no planifica sus gastos de antemano, es más fácil gastar más de lo que le ingresa e incurrir en deudas, o no priorizar sus gastos y no poder aprovechar de las ofertas/promociones.

Otro beneficio de presupuestar es progresar hacia las metas o sueños que uno tiene, como las metas de ahorro. Si uno no tiene un presupuesto, es muy difícil ahorrar con regularidad. También, es probable que esté mal preparado, sin ahorros suficientes ante las emergencias, los eventos inesperados, y las oportunidades de inversión que se nos puedan presentar.

En la medida que uno va cumpliendo con su presupuesto, disfruta cada vez más de la Independencia Financiera. Si no presupuesta, la persona puede estar más vulnerable frente a riesgos o situaciones inesperadas como emergencias o pérdidas de empleo, o una crisis como la que tenemos en esta época. Además, uno quedaría en un estado de dependencia, sin control sobre sus propios recursos, y sin la esperanza de poder planificar su futuro.

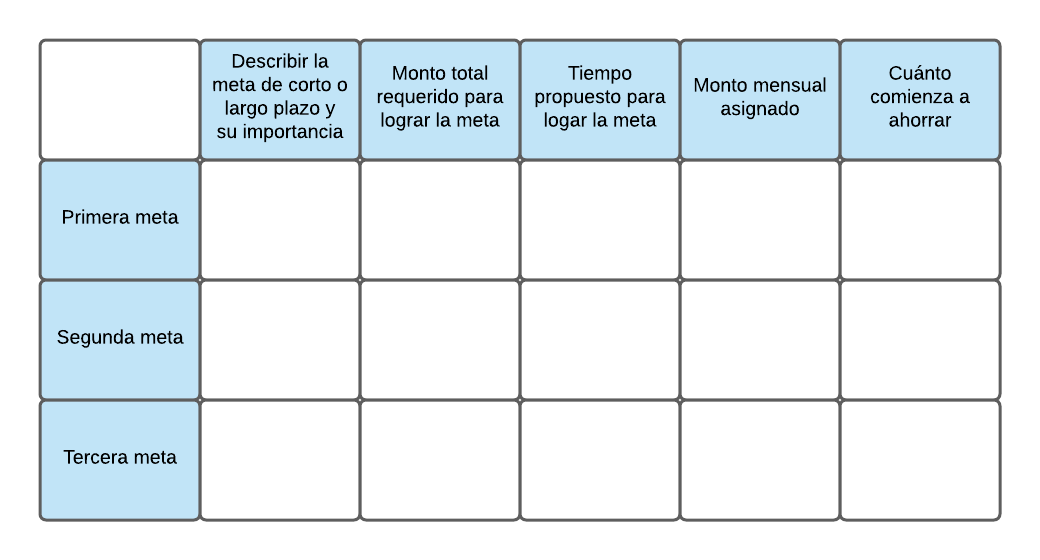

Metas financieras

Para lograr la Independencia Financiera, es importante tener muy claro sus metas u objetivos personales de corto y largo plazo, los cuales nos ayuda a presupuestar para alcanzar metas financieras específicas, que son nuestros sueños, nuestros objetivos personales y de familia.

Esto que llamamos metas financieras u objetivos personales, son nuestros sueños, nuestros anhelos, los objetivos personales pueden ser:

- De largo plazo, como casarse, tener hijos, comparar una casa, poner un negocio, buscar un mejor salario, mejorar su nivel de educación o el de sus o hijos, jubilarse, poder cuidar de sus padres en su vejez.

- De mediano plazo, como comprar un carro, electrodomésticos, estudiar una carrera

- De corto plazo, puede ser tomar unas vacaciones,

Cada persona establece sus prioridades de manera diferente en cuanto a sus metas financieras o sueños. Poder hacer mejoras en un negocio le puede importar más a su vecino, mientras que para usted es importante contar con un mayor fondo de emergencia.

Es buena idea priorizar las metas tanto por su importancia en su vida y la capacidad de alcanzarlas en un cierto plazo de tiempo. Si una meta de corto plazo parece más difícil, pero representa una gran necesidad en su vida, uno puede usar una parte del dinero destinado a su meta de largo plazo, para cubrir una meta de corto plazo cuando esta sea más importante.

Entonces cómo priorizamos nuestras metas financieras o sueños personales.

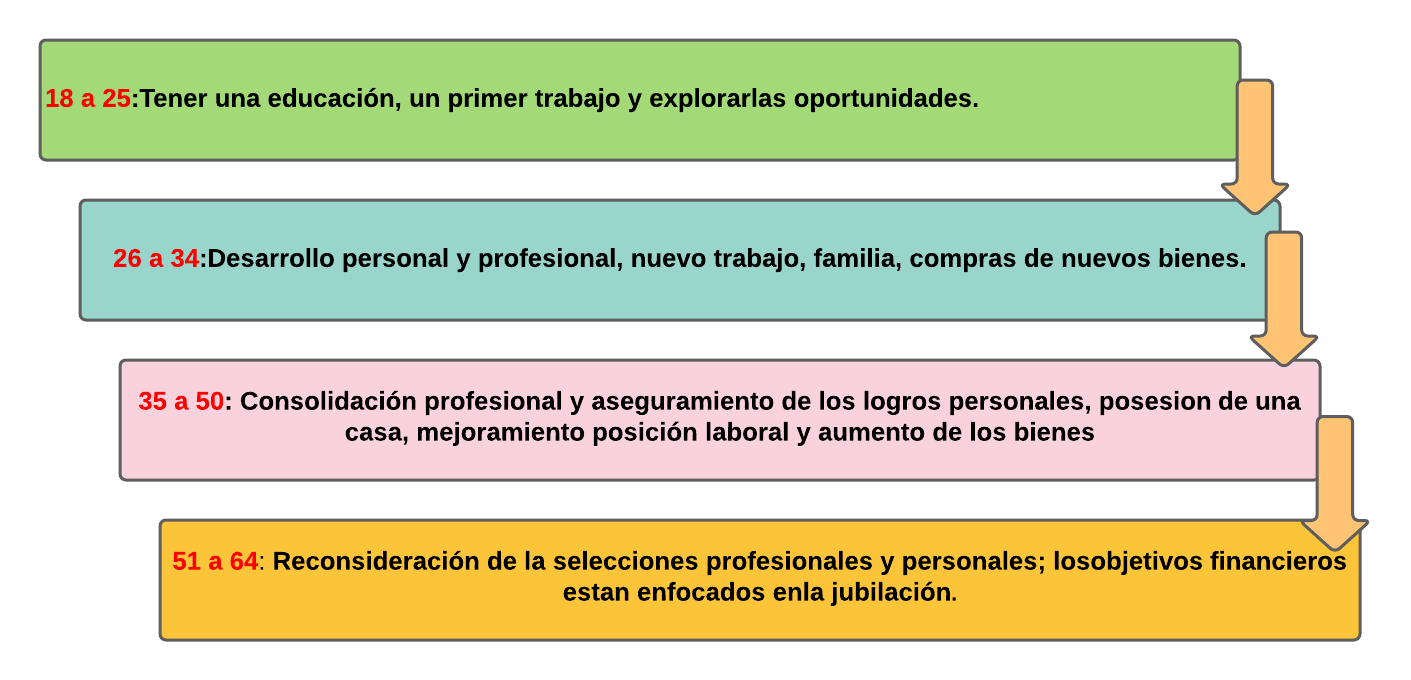

En la mayoría de nosotros nuestras metas financieras, objetivos personales o sueños, están dados por algo llamado “Ciclo de Vida y Formación de metas”, que las podemos visualizar así. Financieros.

Gracias, un tema muy interesante